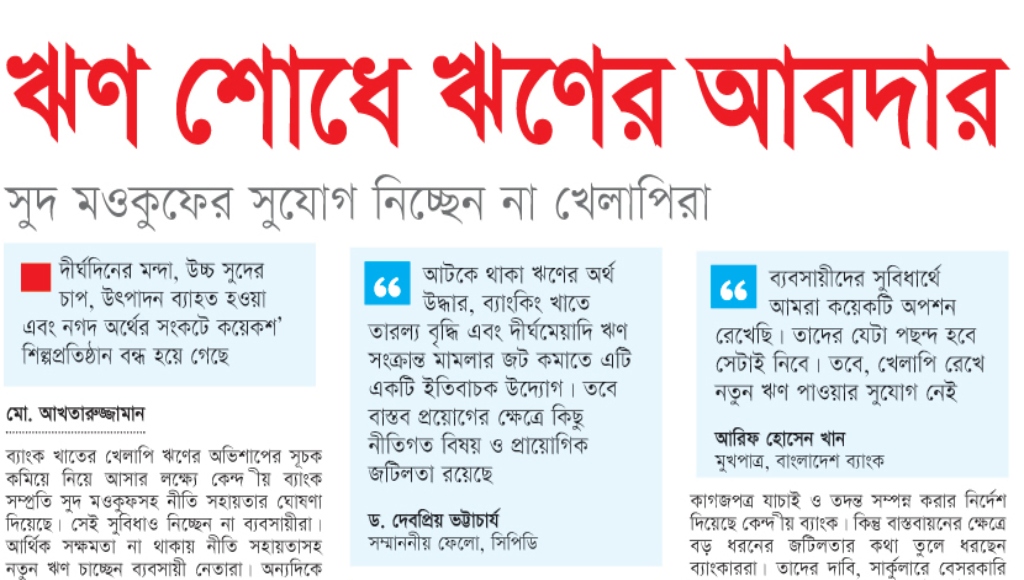

ব্যাংক খাতের খেলাপি ঋণের অভিশাপের সূচক কমিয়ে নিয়ে আসার লক্ষ্যে কেন্দ্রীয় ব্যাংক সম্প্রতি সুদ মওকুফসহ নীতি সহায়তার ঘোষণা দিয়েছে। সেই সুবিধাও নিচ্ছেন না ব্যবসায়ীরা। আর্থিক সক্ষমতা না থাকায় নীতি সহায়তাসহ নতুন ঋণ চাচ্ছেন ব্যবসায়ী নেতারা। অন্যদিকে ব্যবসায়ীরা বলছেন, শুধু সুদ মওকুফ বা এককালীন নিষ্পত্তির সুযোগ দিলেই হবে না। দীর্ঘদিনের মন্দা, উচ্চ সুদের চাপ, উত্পাদন ব্যাহত হওয়া এবং নগদ অর্থের সংকটে কয়েকশ’ শিল্পপ্রতিষ্ঠান বন্ধ হয়ে গেছে। এসব প্রতিষ্ঠান পুনরায় চালু করতে সহজ শর্তে নতুন অর্থায়নের ব্যবস্থা না করলে খেলাপি ঋণ আদায় সম্ভব হবে না।

বিজিএমইএর সভাপতি মাহমুদ হাসান খান বাবু বলেন, বন্ধ কারখানার মালিকদের হাতে টাকা থাকলে তারা কারখানাই চালু করত। তাই শুধু এককালীন সুদ মওকুফ করে ঋণ পরিশোধের সুযোগ দিলে সমস্যার সমাধান হবে না। উত্পাদন ও কর্মসংস্থান পুনরুদ্ধারে বাংলাদেশ ব্যাংকের ঘোষিত ২০ হাজার কোটি টাকার বিশেষ তহবিল থেকে সহজ শর্তে নতুন ঋণ দিতে হবে। এই তহবিল থেকে অর্থায়ন পেলে অনেক বন্ধ শিল্পপ্রতিষ্ঠান আবার উৎপাদনে ফিরতে পারবে এবং ব্যাংকের খেলাপি ঋণও ধীরে ধীরে আদায়ের সুযোগ সৃষ্টি হবে।

গত ২৯ জুন বাংলাদেশ ব্যাংক একটি সার্কুলার জারি করে জানায় ৩০ জুন ২০২৬ ভিত্তি তারিখে মন্দ ও ক্ষতিজনক মানে শ্রেণিকৃত ঋণগুলো এককালীন এক্সিট সুবিধার আওতায় আনা যাবে। তবে সংশ্লিষ্ট ব্যাংকের পরিচালনা পর্ষদের অনুমোদন এবং ব্যাংক-গ্রাহক সম্পর্কের ভিত্তিতে এ সুবিধা দেয়া হবে। যোগ্য ঋণগ্রহীতাকে এককালীন পুরো বকেয়া অর্থ পরিশোধ করতে হবে এবং প্রতিটি আবেদন ব্যাংক পৃথকভাবে বিবেচনা করবে। তবে ২০২৪ সালের ৬ আগস্ট থেকে চলতি বছরের ৩০ জুন পর্যন্ত সময়ে যেসব ঋণ সম্পূর্ণ পুনঃতফসিল করা হয়েছে, সেগুলো এ সুবিধার বাইরে রাখা হয়েছে। একইসঙ্গে স্বল্পমেয়াদি কৃষি ঋণ এবং কুটির, ক্ষুদ্র, ছোট ও মাঝারি শিল্প (সিএমএসএমই) খাতের ঋণও এ সুবিধার আওতায় আসবে না।

ব্যাংকাররা বলছেন, বহুদিন ধরে আটকে থাকা বিপুল পরিমাণ খেলাপি ঋণ আদায়ে এই উদ্যোগ কার্যকর হতে পারে। এতে ব্যাংকগুলো নগদ অর্থ ফেরত পাবে এবং নতুন ঋণ দেয়ার সক্ষমতাও বাড়বে। তবে কোনো গ্রাহককে সুবিধা দেয়ার আগে প্রয়োজনীয় কাগজপত্র যাচাই ও তদন্ত সম্পন্ন করার নির্দেশ দিয়েছে কেন্দ্রীয় ব্যাংক। কিন্তু বাস্তবায়নের ক্ষেত্রে বড় ধরনের জটিলতার কথা তুলে ধরছেন ব্যাংকাররা। তাদের দাবি, সার্কুলারে বেসরকারি ব্যাংকের ঋণে সুদ মওকুফের বিষয়টি স্পষ্ট নয়। প্রচলিত ব্যাংকিং ব্যবস্থায় প্রতি ত্রৈমাসিকে ঋণের ওপর সুদ যোগ হয়ে তা নতুন মূলধনের (প্রিন্সিপাল) অংশে পরিণত হয়। বছরের পর বছর এভাবে সুদ মূলধনের সঙ্গে যুক্ত হয়েছে, যা ব্যাংক আয় হিসেবে দেখিয়েছে। সেই আয়ের ওপর সরকারকে করও পরিশোধ করা হয়েছে এবং শেয়ারহোল্ডারদের লভ্যাংশও দেয়া হয়েছে। ফলে ইতোমধ্যে আয় হিসেবে গণ্য হওয়া সুদের অংশ এখন মওকুফ করা বা ফেরত দেয়া ব্যাংকের পক্ষে বাস্তবে সম্ভব নয় বলে মনে করছেন অনেক ব্যাংকার।

অন্যদিকে ব্যবসায়ীদের যুক্তি, বর্তমানে অধিকাংশ খেলাপি শিল্প উদ্যোক্তার হাতে এককালীন ঋণ পরিশোধের মতো অর্থ নেই। অর্থ থাকলে তারা আগে নিজেদের বন্ধ কারখানাই চালু করতেন। তাদের মতে, ব্যবসা সচল না হলে ঋণ পরিশোধের সক্ষমতাও তৈরি হবে না। তাই ২০ হাজার কোটি টাকার প্রণোদনা তহবিল থেকে নতুন ঋণের ব্যবস্থা করা হলে কারখানা চালুর মাধ্যমে কর্মসংস্থান বাড়বে।

শিল্প পুলিশ ও উদ্যোক্তা সংগঠনগুলোর তথ্য অনুযায়ী, গত দুই বছরে গ্যাস ও বিদ্যুতের সংকট, উচ্চ সুদহার, অতিরিক্ত উত্পাদন ব্যয় এবং অর্থায়নের অভাবে ৫ শতাধিক শিল্পকারখানা স্থায়ীভাবে বন্ধ হয়ে গেছে। এসব কারখানা বন্ধ হওয়ার ফলে বিপুলসংখ্যক শ্রমিক কর্মহীন হয়েছেন। শুধু তৈরি পোশাক খাতেই প্রায় দেড় লাখ শ্রমিক চাকরি হারিয়েছেন। অন্যান্য খাতের হিসাব যুক্ত করলে এ সংখ্যা আরও অনেক বেশি হবে। এ পরিস্থিতিতে বন্ধ শিল্প ও সেবা খাতের প্রতিষ্ঠান পুনরায় চালুর জন্য সরকার ২০ হাজার কোটি টাকার একটি প্রাক-অর্থায়ন স্কিম গঠন করেছে। ব্যাংকগুলোর উদ্বৃত্ত তারল্য ব্যবহার করে পরিচালিত এ তহবিলের লক্ষ্য হলো আংশিক বা সম্পূর্ণ বন্ধ এবং কার্যকর মূলধনের সংকটে থাকা শিল্প ও সেবা প্রতিষ্ঠানকে নতুন অর্থায়ন দেয়া, যাতে তারা পুনরায় উত্পাদনে ফিরতে পারে।

মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান বলেন, বাংলাদেশ ব্যাংকের নীতিমালা অনুযায়ী এককালীন এক্সিট সুবিধার আবেদন এলে সেগুলো যথাযথভাবে যাচাইবাছাই করে প্রয়োজনীয় ব্যবস্থা নেওয়া হবে। কেন্দ্রীয় ব্যাংকের নির্দেশনা অনুসারেই গ্রাহককে এককালীন ঋণ পরিশোধ করতে হবে।

বাংলাদেশ ব্যাংকের নির্বাহী পরিচালক ও মুখপাত্র আরিফ হোসেন খান বলেন, ব্যাংকগুলোর সঙ্গে আলোচনা করেই এককালীন এক্সিট সুবিধার নীতিমালা প্রণয়ন করা হয়েছে। এর উদ্দেশ্য হলো ব্যাংকগুলো যেন কোনো ধরনের জটিলতায় না পড়ে গ্রাহকদের এ সুবিধা দিতে পারে।

তিনি বলেন, ব্যবসায়ীদের সুবিধার্থে আমরা কয়েকটি অপশন রেখেছি। তাদের যেটা পছন্দ হবে সেটাই নিবে। কেউ যদি বলে, আমি আমরা ঋণের আসল টাকা দিয়ে অন্য ব্যাংকে যেতে চাই সেটা নিতে পারবে। আবার কেউ যদি বলে, রিসিডিউল করতে চাই সেটা করতে পারবে। পাশাপাশি যেসব উদ্যোক্তা বন্ধ কারখানা পুনরায় চালু করতে চান, তারা ২০ হাজার কোটি টাকার বিশেষ তহবিল থেকেও ঋণ নিতে পারবেন। তবে, খেলাপি রেখে নতুন ঋণ পাওয়ার সুযোগ নেই।

গবেষণা প্রতিষ্ঠান সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) সম্মাননীয় ফেলো ড. দেবপ্রিয় ভট্টাচার্য বলেন, আটকে থাকা ঋণের অর্থ উদ্ধার, ব্যাংকিং খাতে তারল্য বৃদ্ধি এবং দীর্ঘমেয়াদি ঋণ সংক্রান্ত মামলার জট কমাতে এটি একটি ইতিবাচক উদ্যোগ। তবে বাস্তব প্রয়োগের ক্ষেত্রে কিছু নীতিগত বিষয় ও প্রায়োগিক জটিলতা রয়েছে। সেগুলোর স্পষ্ট ব্যাখ্যা দেয়া হলে নীতিমালাটি আরও কার্যকর হতো বলে তিনি মনে করেন।

সংশ্লিষ্টদের মতে, খেলাপি ঋণ কমাতে এককালীন এক্সিট সুবিধা গুরুত্বপূর্ণ পদক্ষেপ হলেও শুধু ঋণ নিষ্পত্তির সুযোগ দিয়ে কাঙ্ক্ষিত ফল মিলবে না। বন্ধ শিল্পকারখানা পুনরুজ্জীবিত করতে দ্রুত নতুন অর্থায়ন নিশ্চিত করা গেলে উত্পাদন, কর্মসংস্থান ও ব্যাংক ঋণ আদায় তিন ক্ষেত্রেই ইতিবাচক পরিবর্তন আসতে পারে।

Comments